Har du forsikret bilen, huset, hunden og barna, men ikke inntekten din? Mange tror man har god inntektssikring ved langvarig sykdom gjennom folketrygdens ytelser, men har du relativt god lønn og høy gjeld, kan denne grunnsikringen bli veldig utilstrekkelig. Derfor skal vi se litt på hva du bør gjøre for å sikre deg, dersom du blir syk i fremtiden.

Ingen planlegger å bli syke, men når det først skjer bør du være forberedt. Inntekten din er nemlig som regel ikke forsikret mot sykdom.

Advokat og spesialrådgiver i Samfunnsviterne.

Elisabeth Østreng.

Dette er en kommentar

Den gir uttrykk for debattforfatterens analyser og meninger.

Dine rettigheter

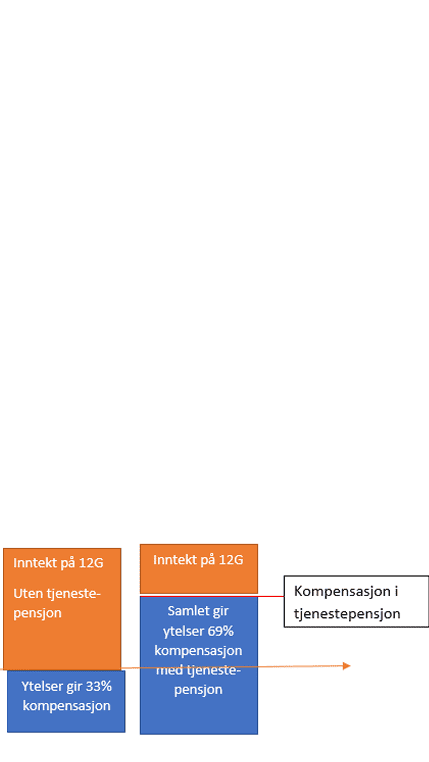

Dersom du er i arbeid og fyller vilkårene for sykepenger, har du rett til sykepenger i inntil ett år. Sykepengene fra folketrygden dekker lønn inntil 6 ganger folketrygdens grunnbeløp. Jobber du i offentlig sektor, har du rett på full lønn under sykdom i inntil ett år for lønn opp til 12G. I privat sektor kan tilsvarende sykelønnsrett bero på tariffavtale eller individuell arbeidsavtale.

Er du fortsatt syk og minst 50 prosent arbeidsufør etter at sykepengeperioden er brukt opp, kan du ha rett til arbeidsavklaringspenger fra folketrygden i inntil tre år og deretter uføretrygd om uførheten er varig.

Det er viktig å være klar over at det bare er inntekt opp til 6G som danner grunnlag for disse ytelsene fra folketrygden. Inntekt over 700.000 kroner i året er dermed ikke med i beregningen. Begge ytelser beregnes til 66 prosent av inntektsgrunnlaget og dermed vil årlig ytelse fra folketrygden utgjøre maksimalt 470.000 kroner før skatt med dagens grunnbeløp, pluss eventuelt barnetillegg. Ved delvis uførhet reduseres ytelsen forholdsmessig.

Ikke glem tjenestepensjonen din

Jobber du i offentlig sektor, vil du i tillegg kunne ha rett til uførepensjon fra tjenestepensjonsordningen som sikrer et tillegg som sammen med folketrygden utgjør 69 prosent av inntekt opp til 12 G.

Hvis du er mellom 20 og 50 prosent ufør, kan du søke om uførepensjon fra offentlig tjenestepensjon selv om du ikke mottar arbeidsavklaringspenger eller uføretrygd fra Nav. Vær i så fall oppmerksom på at du kan tape pensjon på et senere tidspunkt hvis du ikke har ytelser fra Nav og uføregraden senere overstiger 50 prosent. Dette skyldes at Nav tar utgangspunkt i inntekten som delvis ufør ved beregning at sin ytelse.

Vær også oppmerksom på at retten til uførepensjon fra den offentlige tjenestepensjonsordningen kan falle bort dersom du blir ufør mindre enn to år etter at du tiltrådte stillingen og du du hadde symptomer på sykdommen da du tiltrådte. Dette kalles karenstid. Tilsvarende regler kan med hjemmel i forsikringsavtaleloven tas inn i vedtektene for uførepensjon i private tjenestepensjonsordninger.

Ingen planlegger å bli syke, men når det først skjer bør du være forberedt. Inntekten din er nemlig som regel ikke forsikret mot sykdom. Foto: fizkes/shutterstock.

Pensjonsordninger i privat sektor

I privat sektor er uførepensjon fra tjenestepensjonsordningen ikke obligatorisk, så i prinsippet kan du bli stående kun med ytelsene fra folketrygden som gir svært lav dekning ved inntekt over 700.000 kroner.

Bedriften kan velge å inkludere uførepensjon i tjenestepensjonsordningen og dekningen kan da være inntil samme nivå og sammensetning som i offentlig tjenestepensjon, men den kan også være lavere. Sjekk hva som gjelder for deg i din virksomhet: Har virksomheten uførepensjon og hvor god er ordningen?

Hold deg oppdatert og følg Tendens.

InstagramJobbet både i privat og offentlig sektor?

Dersom du tidligere har jobbet i offentlig sektor eller i en privat virksomhet som hadde uførepensjon med fripoliseopptjening, kan du ha rettigheter til fripolise eller oppsatt pensjon. Fripoliser kan du sjekke på norskpensjon.no. Oppsatt uførepensjon fra offentlig tjenestepensjon sjekker du med siste tjenestepensjonsleverandør dersom du har jobbet flere steder i offentlig sektor. Oppsatt uførepensjon har du eventuelt rett til fra du blir varig ufør.

Selv om uførepensjon er omfattet i din tjenestepensjonsordning, er det lurt å vurdere behovet for en uføreforsikring som enten gir månedlige tilleggsutbetalinger eller en større engangsutbetaling. Har du slik forsikring gjennom arbeidsgiver, vil den falle bort ved bytte av jobb. Det er i så fall mulig å tegne en individuell fortsettelsesforsikring, men en individuell forsikring er mye dyrere enn en kollektiv forsikring.

Tegn forsikring mens du er ung

Tegn forsikring mens du er ung og frisk. Den blir dyrere etter alder og du vil ikke få tegnet forsikring etter at du har blitt syk. Eventuelt: Er du medlem av en fagforening vil du som regel få gode tilbud på kollektiv uføreforsikring.

Du tjener opp rett til alderspensjon når du har uføreytelser, men vil miste retten til avtalefestet pensjon. Du mister altså retten til pensjonen som er avtalt i en tariffavtale mellom arbeidsgiver og arbeidstakerne.

Så til slutt, forbered deg og sørg for at inntekten din er sikret dersom du blir syk.

Hold deg oppdatert og følg Tendens.

Instagram

Dette må du vite om du blir syk